З 1 липня 2013 року набув чинності Закон України від 14.05.2013 № 231-VII «Про внесення змін до деяких законів України щодо призначення та індексації пенсії» (далі – Закон № 231). Ним внесено зміни до Законів України «Про загальнообов’язкове державне пенсійне страхування», «Про пенсійне забезпечення осіб, звільнених з військової служби, та деяких інших осіб», «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування», «Про державну соціальну допомогу особам, які не мають права на пенсію, та інвалідам».

Таким чином, урегульовано низку питань пенсійного забезпечення, докладніше про які розповість начальник управління пенсійного забезпечення Головного управління Пенсійного фонду України в Одеській області Олена Рудольфівна РОДІНА.

1. Зарахування до страхового стажу часу перебування у відпустці у зв’язку з вагітністю та пологами.

Починаючи з січня 2004 року, при призначенні пенсій за нормами Закону України «Про загальнообов’язкове державне пенсійне страхування» час перебування жінок у відпустці у зв’язку з вагітністю та пологами до страхового стажу не зараховувався, оскільки в цей період вони не вважалися застрахованими особами і, відповідно, за них не сплачувалися внески до Пенсійного фонду.

Нагадаю, що відповідно до Закону України “Про відпустки” відпустка у зв’язку з вагітністю та пологами надається жінкам на підставі медичного висновку тривалістю 70 календарних днів до пологів і 56 – після пологів (70 календарних днів – у разі народження двох і більше дітей та в разі ускладнення пологів), починаючи з дня пологів. У жінок, які постраждали внаслідок Чорнобильської катастрофи, відпустка надається тривалістю 90 календарних днів до пологів і 90 після пологів. Тобто кожна жінка, яка перебувала у трудових відносинах, втрачала від 126 до 180 днів страхового стажу.

З липня ж ця відпустка зараховуватиметься до страхового стажу при призначенні пенсії.

2. Виплата пенсії у зв’язку з втратою годувальника дітям, які досягли 18-річного віку, в період перерви у навчанні.

До 1 липня поточного року діти, які отримують пенсію у зв’язку з втратою годувальника та які досягли 18-річного віку, втрачали право на отримання такої пенсії за місяці перерви у навчанні між закінченням одного навчального закладу і вступом до іншого.

Наприклад, якщо дитина закінчила школу в червні (18 років виповнилося в січні), а з 1 вересня була зарахована на перший курс вищого навчального закладу, то пенсія в разі втрати годувальника за період з 1 липня по 31 серпня не виплачувалась. Пенсія не виплачувалась і в період перерви в навчанні навіть в одному й тому ж закладі (наприклад, між отриманням кваліфікації бакалавра і вступом до магістратури).

Нові зміни в законодавстві цю несправедливість виправили: відтепер діти (якщо вони навчаються за денною формою навчання) матимуть можливість отримувати пенсію у зв’язку з втратою годувальника в періоди перерви в навчанні, але за умови, що такий період не перевищує чотирьох місяців.

3. Зміна механізму перерахунку пенсій з 1 березня кожного року.

Законом України “Про загальнообов’язкове державне пенсійне страхування” передбачено щорічний перерахунок пенсій з 1 березня кожного року. Але цей перерахунок провадився лише незначній кількості осіб. Зміни ж, внесені Законом № 231, стосуватимуться майже всіх пенсіонерів.

По-перше, передбачено, що з 1 березня кожного року на коефіцієнт, який відповідає не менш як 20% показника зростання середньої заробітної плати (доходу) в Україні, з якої сплачено страхові внески, порівняно з попереднім роком збільшуватиметься не пенсія, як раніше, а заробітна плата, з якої призначено (попередньо перераховано) пенсію.

По-друге, в усіх випадках гарантується підвищення заробітної плати не менш ніж на зростання рівня інфляції (індексу споживчих цін) за минулий рік.

По-третє, що суттєво для багатьох пенсіонерів, підвищення зарплати буде здійснюватися незалежно від коефіцієнта підвищення пенсійних виплат у минулому році. Поясню це прикладом. Громадянину А. пенсію призначено з 1 лютого 2012 року в розмірі 845,22 грн. На 31 грудня 2012 року його пенсія становила 892,37 грн. Відповідно до Постанови Кабінету Міністрів України від 15.04.2013 № 264 у 2013 році для підвищення розміру пенсій з 1 березня застосовується коефіцієнт 1,0298. В цьому випадку пенсія громадянина А. не підлягала підвищенню, оскільки у 2012 році вона була підвищена на коефіцієнт 1,05578 (892,37 грн : 845,22 грн), що є більш ніж 1,0298. А з урахуванням змін, внесеними Законом № 231, у наведеному прикладі пенсія підлягала б перерахунку.

Звертаю увагу, що перерахунок пенсії за новим механізмом буде здійснено під час проведення наступного перерахунку пенсії, тобто з 01.03.2014 року.

4. Оптимізація зарплати для обчислення пенсії шляхом першочергового виключення періодів отримання допомоги по безробіттю.

Відповідно до абзацу третього ч.1 ст. 24 Закону України “Про загальнообов’язкове державне пенсійне страхування” до страхового стажу включається період, протягом якого особа, що підлягала загальнообов’язковому державному соціальному страхуванню на випадок безробіття, одержувала допомогу по безробіттю (крім одноразової її виплати для організації безробітним підприємницької діяльності) та матеріальну допомогу в період професійної підготовки, перепідготовки або підвищення кваліфікації. При цьому під час обчислення коефіцієнта заробітної плати (доходу) за зазначений період враховується мінімальний розмір заробітної плати, що в багатьох випадках занижує коефіцієнт зарплати, відповідно і розмір пенсії.

Законом № 231 надано можливість не враховувати зарплату за ці періоди в межах до 60 календарних місяців страхового стажу та за умови, що періоди одержання допомоги по безробіттю з урахуванням будь-якого періоду страхового стажу поспіль у сумі становлять не більш як 10% тривалості страхового стажу, врахованого в одинарному розмірі.

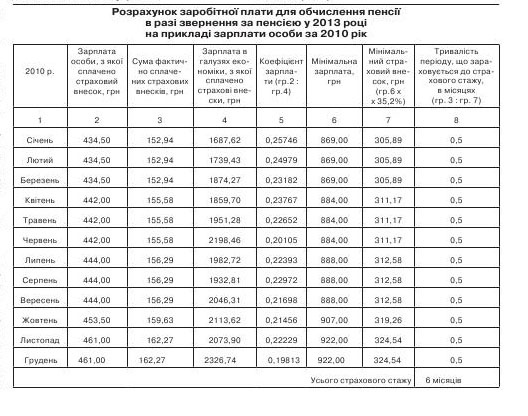

5. Удосконалення механізму визначення середньомісячного коефіцієнта зарплати особи у разі, коли є неповні місяці страхового стажу.

Відповідно до Закону України “Про загальнообов’язкове державне пенсійне страхування” заробітна плата (дохід) для обчислення пенсії визначається за формулою:

Зп = Зс х (Ск : К),

де Зп – заробітна плата (дохід) застрахованої особи для обчислення пенсії, у гривнях;

Зс – середня заробітна плата (дохід) у середньому на одну застраховану особу в цілому в Україні, з якої сплачено страхові внески, за три календарні роки, що передують року звертання за призначенням пенсії;

Ск – сума коефіцієнтів заробітної плати (доходу) за кожен місяць (К1+К2+К3+Кn).

Що стосується показника К, то до змін, внесених Законом № 231, він визначався так:

К – кількість місяців страхового стажу, за які розраховано коефіцієнти заробітної плати (доходу) застрахованої особи.

А відповідно до Закону № 231 він визначається таким чином:

К – страховий стаж за місяці, які враховано для визначення коефіцієнту заробітної плати (доходу) застрахованої особи.

Під час розгляду цього питання слід нагадати, що якщо сума сплачених за відповідний місяць страхових внесків є меншою за мінімальний страховий внесок, то до страхового стажу зараховується період, визначений за кожен місяць сплати страхових внесків за формулою:

ТП = Св : В,

де ТП – тривалість періоду, що зараховується до страхового стажу та визначається в місяцях;

Св – сума фактично сплачених страхових внесків за відповідний місяць;

В – мінімальний страховий внесок за відповідний місяць.

Для повного розуміння цього питання приведу приклад.

Розрахунок заробітної плати до ухвалення Закону № 231:

Зп = Зс х (Ск : К)

Зп = 2368,70 грн х (0,25746 + 0,24979 + 0,23182 + 0,23767 + 0,22652 + 0,20105 + 0,22393 + 0,22972 + 0,21698 + 0,21456 + 0,22229 + 0,19813) : 12 (кількість місяців, за які розраховано коефіцієнти заробітної плати (доходу) застрахованої особи) = 2368,70 грн х 0,22583 = 534,92 грн.

Розрахунок заробітної плати після ухвалення Закону

№ 231:

Зп = Зс х (Ск : К)

Зп = 2368,70 грн х (0,25746 + 0,24979 + 0,23182 + 0,23767 + 0,22652 + 0,20105 + 0,22393 + 0,22972 + 0,21698 + 0,21456 + 0,22229 + 0,19813) : 6 (страховий стаж за місяці, які враховано для визначення коефіцієнта заробітної плати (доходу) застрахованої особи) = 2368,70 грн х 0,45165 = 1069,82 грн.

Інші уточнення, внесені Законом № 231, мають технічний характер.